Czym jest ubezpieczenie GAP?

Ubezpieczenie GAP przeznaczone jest głównie dla osób, które kupują samochód w leasingu albo na kredyt, ale sprawdza się także przy zakupie pojazdu za gotówkę. GAP chroni właścicieli pojazdów przed stratą finansową gdy auto ulegnie całkowitemu zniszczeniu lub gdy zostanie skradzione. Nowe samochody szybko tracą na wartości, dlatego odszkodowanie z AC albo z OC sprawcy będzie zwykle mniejsze niż wartość pojazdu w chwili zakupu. Dowiedz się dlaczego warto wykupić ubezpieczenie GAP i zadbać o swoje bezpieczeństwo finansowe.

Z tego artykułu dowiesz się:

- Co to jest ubezpieczenie GAP?

- Dla kogo przeznaczone jest ubezpieczenie GAP?

- Jakie są rodzaje ubezpieczenia GAP?

- Jakie pojazdy możesz objąć ubezpieczeniem GAP?

- Czy warto mieć ubezpieczenie GAP?

- Kiedy polisa GAP nie działa?

- Gdzie i kiedy kupisz ubezpieczenie GAP?

- Od czego zależy koszt ubezpieczenia GAP?

- Podsumowanie

Co to jest ubezpieczenie GAP?

Ubezpieczenie GAP (z języka angielskiego Guaranteed Asset Protection) chroni leasingobiorców i kredytobiorców przed stratą finansową wynikającą ze spadku wartości pojazdu. Polisa GAP działa w przypadku kradzieży pojazdu lub jego całkowitego zniszczenia. Dzięki ubezpieczeniu GAP możesz spłacić pozostałe do uregulowania raty wobec firmy leasingowej bądź banku. Polisa GAP stanowi uzupełnienie ochrony AC i OC i jest szczególnie przydatna gdy kupujesz nowy pojazd, który szybko traci na wartości.

Dla kogo przeznaczone jest ubezpieczenie GAP?

Jak podaje Związek Polskiego Leasingu, co trzeci nowy samochód osobowy w Polsce jest rejestrowany na firmę leasingową. Ubezpieczenie GAP jest szczególnie przydatne właśnie dla osób, które zakupiły nowy pojazd w leasingu lub na kredyt. Ubezpieczenie GAP sprawdzi się jednak równie dobrze gdy kupiłeś auto za gotówkę. W kolejnym artykule wyjaśniamy jak działa ubezpieczenie GAP w leasingu.

Nowy samochód może stracić na wartości niemal natychmiast po opuszczeniu salonu, a im starszy pojazd, tym jego wartość rynkowa jest mniejsza. W sytuacji gdy auto zostanie skradzione lub zniszczone, wypłacona przez ubezpieczyciela kwota odszkodowania z AC lub OC – zwłaszcza po dłuższym czasie od zakupu pojazdu – będzie zwykle niższa od wartości samochodu z dnia podpisania umowy kredytowej albo leasingowej. Uzyskana suma nie pozwoli Ci spłacić pozostałych rat kredytu czy leasingu. Wtedy przydaje się ubezpieczenie GAP. Co więcej, dzięki odszkodowaniu z GAP będziesz mógł zakupić nowy pojazd tej samej klasy.

Jakie są rodzaje ubezpieczenia GAP?

GAP fakturowy

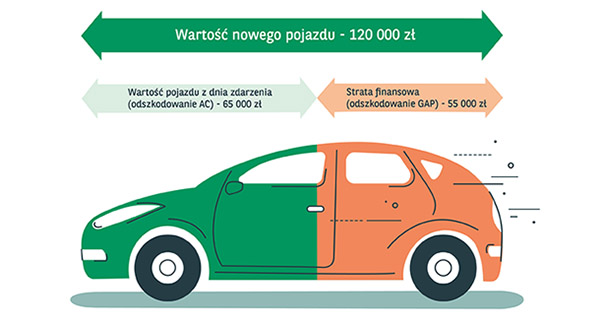

Na rynku dostępne są różne warianty ubezpieczenia GAP. W przypadku ubezpieczenia GAP fakturowy odszkodowanie równe jest stracie finansowej obliczonej jako różnica między wartością fakturową pojazdu, a wartością rynkową pojazdu z dnia zdarzenia. To najpopularniejszy rodzaj ubezpieczenia GAP i jest polecany szczególnie w przypadku pojazdów nowych i kosztownych, które najszybciej tracą na wartości.

PRZYKŁAD

Ewa podpisała umowę leasingu na samochód, którego wartość fakturowa wynosiła 120 000 zł. Po trzech latach użytkowania pojazd został skradziony. Towarzystwo ubezpieczeniowe wypłaciło z AC 65 000 zł, ponieważ tyle wynosiła wartość rynkowa auta na dzień powstania szkody. Różnica w wysokości 55 000 zł, pomiędzy wartością fakturową pojazdu z dnia jego zakupu a kwotą wypłaconego odszkodowania została pokryta z ubezpieczenia GAP. Odszkodowanie z ubezpieczenia GAP Ewa przeznaczyła na spłatę pozostałych rat leasingu i sfinansowanie wkładu własnego przy zawarciu umowy leasingu na nowy samochód.

GAP finansowy

Kolejnym rodzajem ubezpieczenia GAP jest GAP finansowy. Odszkodowanie równe jest stracie finansowej stanowiącej różnicę między kwotą Twojego zobowiązania wobec leasingodawcy lub kredytodawcy, a wartością rynkową pojazdu w dniu zdarzenia. Ten wariant ubezpieczenia GAP jest szczególnie pomocny przy leasingu z niskim wkładem własnym i wysoką wartością wykupu.

PRZYKŁAD

Joanna wzięła samochód w leasing. Przez cztery lata sumiennie opłacała raty leasingowe. Niestety samochód został całkowicie zniszczony w wypadku. W wyniku umowy zawartej z firmą leasingową, do spłaty pozostało 25 000 zł. Odszkodowanie z AC wyniosło 15 000 zł. Dzięki ubezpieczeniu GAP, które Joanna wykupiła podpisując umowę leasingu, ubezpieczyciel pokrył brakującą różnicę w wysokości 10 000 zł.

GAP indeksowy

Odszkodowanie jest równe określonej przez ubezpieczyciela procentowej (zwykle 20-40%) wartości rynkowej pojazdu z dnia zdarzenia Ten rodzaj ubezpieczenia GAP jest popularny w przypadku krótkich umów leasingowych i jest kompromisem między GAP-em fakturowym, a GAP-em finansowym.

PRZYKŁAD

Samochód leasingowany przez Marka uległ szkodzie całkowitej. Wartość rynkowa pojazdu w dniu szkody określona przez ubezpieczyciela OC sprawcy wynosiła 40 000 zł. Pojazd objęty był dodatkową ochrona GAP indeksowy 30%, dlatego ubezpieczyciel GAP wypłacił Markowi odszkodowanie w wysokości 12 000 zł.

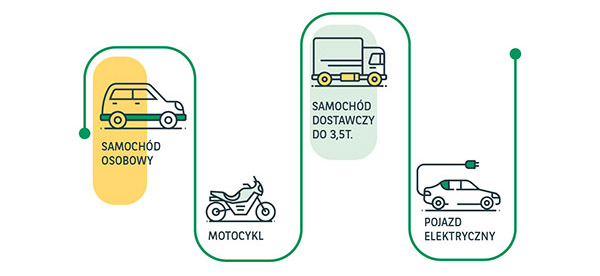

Jakie pojazdy możesz objąć ubezpieczeniem GAP?

Ubezpieczenie GAP możesz kupić dla różnych rodzajów pojazdów. Ważne jest jednak, abyś sprawdził z ubezpieczycielem, czy dany pojazd kwalifikuje się do tego rodzaju ochrony. Najczęściej ubezpieczysz następujące rodzaje pojazdów:

- samochody osobowe

- samochody dostawcze (o masie całkowitej do 3,5 tony)

- pojazdy elektryczne

- motocykle

Czy warto mieć ubezpieczenie GAP?

Zabezpieczenie dla leasingobiorców i kredytobiorców. W przypadku szkody całkowitej lub kradzieży, ze standardowego ubezpieczenia AC lub OC sprawcy otrzymasz odszkodowanie równe wartości rynkowej pojazdu w dniu zdarzenia. Może się ona jednak znacząco różnić od ceny zakupu, szczególnie w przypadku nowych aut. Ubezpieczenie GAP chroni przed koniecznością dopłaty do kredytu lub leasingu

Możliwość zakupu nowego auta. Uzyskane z GAP odszkodowanie może posłużyć nie tylko na spłatę pozostałej części zobowiązania, ale może również ułatwić sfinansowanie nowego samochodu tej samej lub wyższej klasy

Spokojny sen. Posiadanie ubezpieczenia GAP zapewnia komfort psychiczny i poczucie bezpieczeństwa finansowego. Jest to szczególnie ważne dla osób, które spłacają wysokie raty kredytu lub leasingu

Dodatkowe świadczenia. Ubezpieczenie GAP można rozszerzyć o dodatkowe świadczenia, np. zwrot kosztów najmu samochodu zastępczego czy pobytu w hotelu. Takie benefity „mobilnościowe” zawiera nasze nowe ubezpieczenie GAP.

Kiedy polisa GAP nie działa?

Zanim podpiszesz umowę ubezpieczenia GAP sprawdź kiedy polisa nie będzie działać. Pełną listę wyłączeń odpowiedzialności ubezpieczyciela znajdziesz w ogólnych warunkach ubezpieczenia. Najczęściej ubezpieczyciel odmówi wypłaty odszkodowania jeżeli:

- szkoda całkowita powstała w wyniku celowych działań użytkownika pojazdu lub jego rażącego niedbalstwa

- osoba kierująca pojazdem znajdowała się po d wpływem alkoholu lub środków odurzających

- szkoda całkowita powstała w wyniku użytkowania pojazdu przez osobę, która nie ma uprawnień do prowadzenia pojazdu

- zniszczony lub uszkodzony pojazd został wykorzystany jako narzędzie przestępstwa,

- kierujący pojazdem brał udział w rajdach terenowych

- jeżeli szkoda całkowita powstała w wyniku działań wojennych, działań zbrojnych, zamieszek lub aktów przemocy

- ubezpieczyciel AC/OC nie uznał roszczenia z tytułu ubezpieczenia AC/OC

Gdzie i kiedy kupisz ubezpieczenie GAP?

Przy zakupie nowego pojazdu. Jednym z najczęstszych miejsc, gdzie można kupić ubezpieczenie GAP, jest salon samochodowy, w którym nabywasz nowy pojazd. Wielu dealerów samochodowych oferuje ubezpieczenie GAP jako dodatkową opcję przy zawieraniu umowy finansowania pojazdu.

Przy podpisywaniu umowy kredytu lub leasingu. Jeśli finansujesz zakup pojazdu kredytem lub w drodze leasingu, banki lub firmy leasingowe mogą również oferować ubezpieczenie straty finansowej GAP jako część pakietu finansowania. Możesz zazwyczaj kupić polisę GAP razem z umową finansowania pojazdu.

Po zakupie pojazdu. Nawet jeśli nie zakupiłeś ubezpieczenia GAP wraz z samochodem lub umową finansowania, nadal możesz kupić polisę bezpośrednio u ubezpieczyciela. Możesz skontaktować się z różnymi firmami ubezpieczeniowymi, aby uzyskać oferty na polisę GAP. Niektóre firmy ubezpieczeniowe oferują możliwość zakupu ubezpieczenia GAP niezależnie od tego, gdzie lub kiedy zakupiłeś pojazd.

Od czego zależy koszt ubezpieczenia GAP?

Koszt ubezpieczenia GAP zależy od kilku czynników, takich jak:

- Wartość pojazdu. Im wyższa wartość samochodu, tym droższa będzie polisa.

- Długość kredytu/leasingu. Im dłuższy okres spłaty, tym wyższa będzie składka.

- Wariant ubezpieczenia. Istnieje kilka wariantów ubezpieczenia GAP, które różnią się zakresem ochrony i ceną. Najtańszy jest GAP finansowy, a najdroższy GAP fakturowy.

- Wiek pojazdu. Cena może różnić się w zależności od tego, czy pojazd jest nowy, czy używany.

Podsumowanie

Ubezpieczenie GAP może być niezwykle ważnym zabezpieczeniem finansowym dla wielu kierowców, zwłaszcza tych, którzy zakupili nowy pojazd na kredyt lub w leasingu. Warto dokładnie rozważyć różne warianty ubezpieczenia GAP i wybrać najlepszą polisę, aby zapewnić sobie spokojną podróż bez obaw o niespodziewane koszty związane z kradzieżą lub całkowitym zniszczeniem pojazdu. Przed zakupem ubezpieczenia GAP przeczytaj dokładnie ogólne warunki ubezpieczenia, aby upewnić się, że rozumiesz zakres ochrony oferowanej przez ubezpieczyciela.