Samochód

Czym jest ubezpieczenie GAP?

Ubezpieczenie GAP chroni leasingobiorców i kredytobiorców przed stratą finansową wynikającą ze spadku wartości pojazdu. Polisa GAP działa w przypadku kradzieży pojazdu lub jego całkowitego zniszczenia. Dzięki ubezpieczeniu GAP możesz spłacić pozostałe do uregulowania raty wobec firmy leasingowej bądź banku. Polisa GAP stanowi uzupełnienie ochrony AC i OC i jest szczególnie przydatna gdy kupujesz nowy pojazd, który szybko traci na wartości.

Jesteśmy liderem rynku ubezpieczeń GAP w Polsce. Od lat współpracujemy na zasadzie wyłączności z importerami i producentami takich marek samochodowych jak Volkswagen, Toyota czy Renault.

Jakie korzyści daje ubezpieczenie GAP?

Ochrona dla leasingobiorców i kredytobiorców

Ochrona dla leasingobiorców i kredytobiorców

W razie szkody całkowitej lub kradzieży standardowe odszkodowanie AC lub OC sprawcy pokrywa jedynie wartość rynkową pojazdu w dniu zdarzenia. GAP uzupełnia tę kwotę, chroniąc przed koniecznością dopłaty do kredytu lub leasingu.

Możliwość zakupu nowego pojazdu

Otrzymane odszkodowanie pozwala pokryć zarówno stratę wartości, jak i pozostałą do spłaty kwotę wynikającą z umowy kredytowej lub leasingowej. Dzięki temu możesz kupić nowy pojazd tej samej klasy bez dodatkowego obciążenia finansowego .

Komfort i bezpieczeństwo finansowe

Posiadanie ubezpieczenia GAP daje spokój i pewność, że w razie nieprzewidzianych sytuacji nie zostaniesz obciążony dodatkowymi kosztami.

Dodatkowe odszkodowanie

Możliwość rozszerzenia ochrony o dodatkowe opcje np. zwrot kosztów wynajmu samochodu zastępczego, pokrycie kosztów pobytu w hotelu, doradztwo mechanika przy zakupie pojazd lub weryfikacje sprawności tego pojazdu w ASO lub stacjach kontroli pojazdów.

Jakie są rodzaje ubezpieczenia GAP?

GAP fakturowy

W przypadku tego rodzaju ubezpieczenia odszkodowanie równe jest stracie finansowej obliczonej jako różnica między wartością fakturową pojazdu, a wartością rynkową pojazdu z dnia zdarzenia. To najpopularniejszy wariant ubezpieczenia GAP i jest polecany szczególnie w przypadku pojazdów nowych i kosztownych, które najszybciej tracą na wartości.

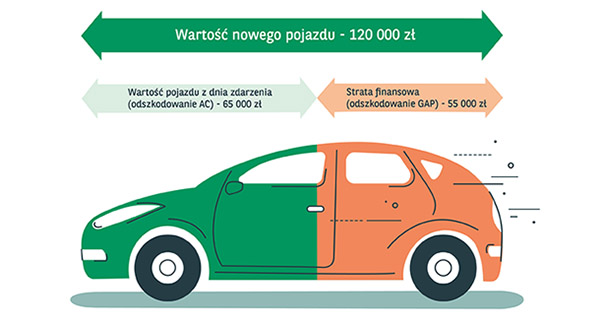

Ewa podpisała umowę leasingu na samochód, którego wartość fakturowa wynosiła 120 000 zł. Po trzech latach użytkowania pojazd został skradziony. Towarzystwo ubezpieczeniowe wypłaciło z AC 65 000 zł, ponieważ tyle wynosiła wartość rynkowa auta na dzień powstania szkody całkowitej. Różnica w wysokości 55 000 zł, pomiędzy wartością fakturową pojazdu z dnia jego zakupu a kwotą wypłaconego odszkodowania została pokryta z ubezpieczenia GAP fakturowy. Odszkodowanie z ubezpieczenia GAP Ewa przeznaczyła na spłatę pozostałych rat leasingu i sfinansowanie wkładu własnego przy zawarciu umowy leasingu na nowy samochód.

GAP finansowy

Kolejnym rodzajem ubezpieczenia GAP jest GAP finansowy. Odszkodowanie równe jest stracie finansowej stanowiącej różnicę między kwotą Twojego zobowiązania wobec leasingodawcy lub kredytodawcy, a wartością rynkową pojazdu w dniu zdarzenia. Ten wariant ubezpieczenia GAP jest szczególnie pomocny przy leasingu z niskim wkładem własnym i wysoką wartością wykupu.

Joanna wzięła samochód w leasing. Przez cztery lata sumiennie opłacała raty leasingowe. Niestety samochód został całkowicie zniszczony w wypadku. W wyniku umowy zawartej z firmą leasingową, do spłaty pozostało 25 000 zł. Odszkodowanie z AC wyniosło 15 000 zł. Dzięki ubezpieczeniu GAP, które Joanna wykupiła podpisując umowę leasingu, ubezpieczyciel pokrył brakującą różnicę w wysokości 10 000 zł.

GAP indeksowy

Decydując się na GAP indeksowy odszkodowanie jest równe określonej przez ubezpieczyciela procentowej (zwykle 20-40%) wartości rynkowej pojazdu z dnia zdarzenia Ten rodzaj ubezpieczenia GAP jest popularny w przypadku krótkich umów leasingowych i jest kompromisem między GAP-em fakturowym, a GAP-em finansowym.

Samochód leasingowany przez Marka uległ szkodzie całkowitej. Wartość rynkowa pojazdu w dniu szkody określona przez ubezpieczyciela OC sprawcy wynosiła 40 000 zł. Pojazd objęty był dodatkową ochrona GAP indeksowy 30%, dlatego ubezpieczyciel GAP wypłacił Markowi odszkodowanie w wysokości 12 000 zł.

Dla kogo jest ubezpieczenie GAP?

Ubezpieczenie GAP szczególnie polecamy:

- właścicielom nowych pojazdów

- osobom finansującym zakup auta kredytem lub leasingiem

- firmom i przedsiębiorcom leasingującym flotę pojazdów

Jakie pojazdy możesz ubezpieczyć?

- samochody osobowe

- samochody dostawcze (o masie całkowitej do 3,5 tony)

- pojazdy elektryczne

- motocykle

Ubezpieczenie może również obejmować pojazdy ciężarowe i maszyny rolnicze (np. traktory i kombajny).

Jak kupić nasze ubezpieczenie?

Ubezpieczenie GAP BNP Paribas Cardif możesz kupić, gdy zawierasz umowę finansowania pojazdu u jednego z naszych Partnerów:

Za co doceniają nas klienci?

„Na początku, kiedy kupowałam ubezpieczenie, nie brałam pod uwagę opcji, że będę z niego korzystać, ale nigdy nie wiemy co się może w życiu wydarzyć. Dziś jestem bardzo wdzięczna, że takie ubezpieczenie posiadałam i będę polecać”.

Liliana

ubezpieczenie gap

„Sprawna obsługa zgłoszenia i szybka wypłata odszkodowania, polecam”.

mikołaj

ubezpieczenie gap

Opinie naszych klientów pochodzą z ankiet, które przeprowadziliśmy po zgłoszeniu roszczenia.